Управление рисками невозможно без математики и статистики. Типичные ситуации, когда используются статистические методы: общий анализ рисковых ситуаций, выявление факторов риска и построение моделей стресс-тестирования, моделирование рисковых ситуаций, построение скоринговых моделей, банковский скоринг. Ниже приведен пример консалтингового проекта для системообразующего банка.

Управление рисками невозможно без математики и статистики. Типичные ситуации, когда используются статистические методы: общий анализ рисковых ситуаций, выявление факторов риска и построение моделей стресс-тестирования, моделирование рисковых ситуаций, построение скоринговых моделей, банковский скоринг. Ниже приведен пример консалтингового проекта для системообразующего банка.

Построение скоринговых моделей

Необходимо было построить классическую аппликационную модель (application-scoring) для оценки вероятности дефолта заемщиком на стадии выдачи кредитов (целевая переменная NPL90+), а также поведенческую скоринговую модель (behavioral-scoring), оценивающую вероятность дефолта заемщика (PD) в течение года в соответствии с новым стандартом МФО 9 (IFRS 9), по двум кредитным продуктам Банка.

Задачи для решения

По каждому продукту для построения скоринговой модели необходимо было реализовать следующие шаги:

1. Совместно с различными подразделениями Банка сформировать аналитическую витрину данных для анализа и моделирования.

2. Проанализировать исходные статистические данные, провести общую проверку данных.

3. Выявить сильные характеристики для построения скоринговой модели, провести анализ факторов, влияющих на дефолт, ранжировать их по степени риска.

4. Разработать апликационные и поведенческие скоринговые модели одним или несколькими статистическими методами, провести анализ их качества.

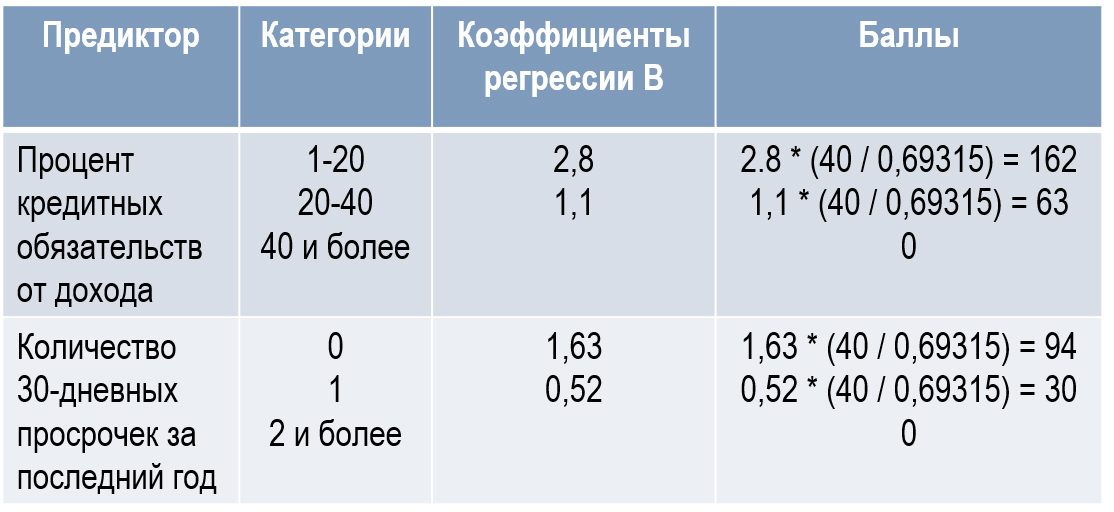

5. На основе разработанных скоринговых моделей сформировать скоринговые карты и предложить систему принятия решений по ним.

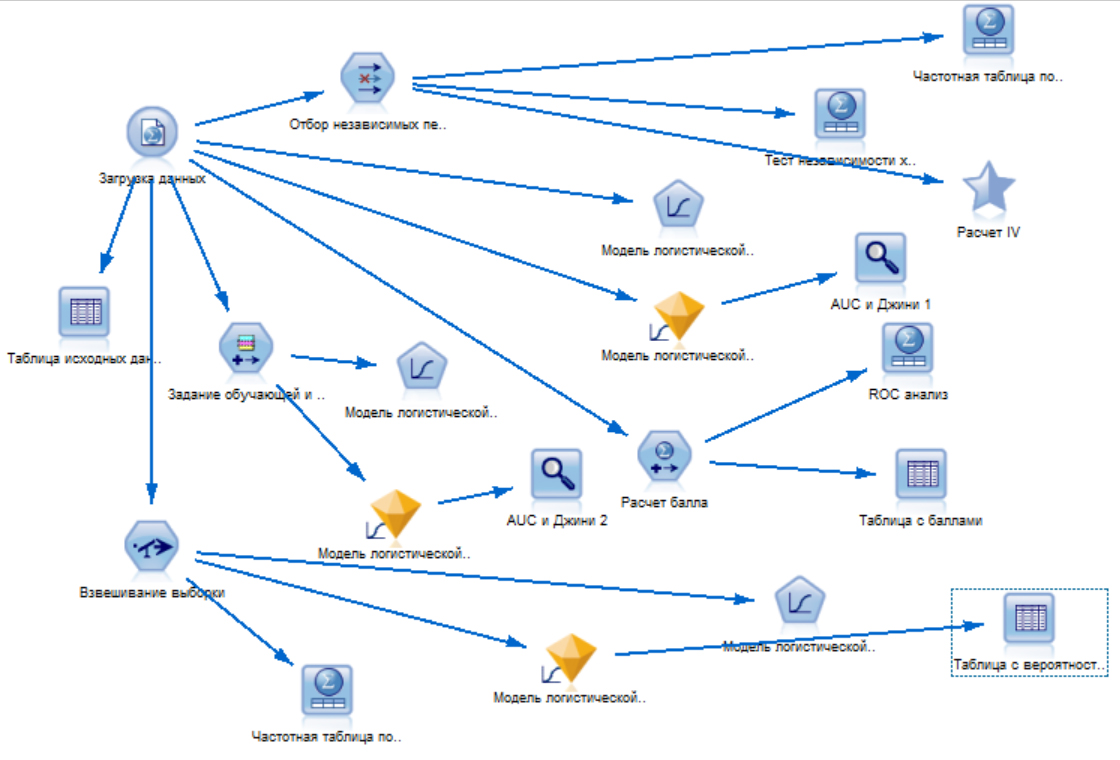

6. Автоматизировать процесс разработки новых скоринговых моделей и валидации в дальнейшем разработанных моделей сотрудниками отдела рисков.

Исходные данные

Исторические данные о выданных кредитах за 5 лет из различных внутренних и внешних источников, аккумулированные в хранилище данных Банка, и выгруженные в специально заранее подготовленную аналитическую витрину данных.

Используемые статистические методы и модели

- методы описательного статистического анализа для проверки и исследования данных;

- корреляционный анализ, дисперсионный анализ, таблицы сопряженности для поиска зависимостей и отбора предикторов в модели;

- модель логистической регрессии;

- модели деревьев решений для сегментации перед построением моделей;

- нейронные сети для поиска альтернативных моделей и скрытых зависимостей.

Полученные результаты

1. Разработаны "с нуля" 2 аппликационные скоринговые модели по двум продуктам Банка и соответствующие им скоринговые карты.

2. Разработаны "с нуля" 2 поведенческие скоринговые карты в целях оценки вероятности дефолта (PD) в течение года в целях резервирования по стандарту МСФО 9 (IFRS 9).

3. Даны рекомендации по выбору уровню отсечения (cut off) по разработанным скоринговым картам для управления риском во всем портфеле.

4. Разработано решение для автоматизации построения скоринговых моделей отделом рисков во внутренней аналитической системе ACRM Банка на базе IBM SPSS Modeler.

5. Проведено обучение сотрудников Банка на тренинге "Практика построения скринговых моделей" для их дальнейшего самостоятельного построения скоринговых моделей и их валидации.

6. В результате реализации проекта выявлены и исправлены ошибки в хранилище данных Банка, улучшена структура хранения данных.